Ihr Schutz vor Kontopfändungen

P-Konto

Ihre Vorteile

- Keine Sperrung der Karte oder des Girokontos

- Gesetzlicher Freibetrag von 1.560,00 Euro pro Monat

- Schutz Ihres Guthabens

- detaillierter Überblick aller Pfändungen

- Erhöhung des Freibetrags durch Bescheinigung möglich

Eröffnen Sie jetzt das schufafreie P-Konto von PayCenter und sichern Sie sich den optimalen Schutz im Falle einer Pfändung. So können Sie als Schuldner bis zum Pfändungsfreibetrag frei über das Geld auf Ihrem Konto verfügen. Anders als bei alternativen Banken brauchen Sie bei uns keinen Antrag auf Schufa stellen und erhalten keinen negativen Schufa-Eintrag.

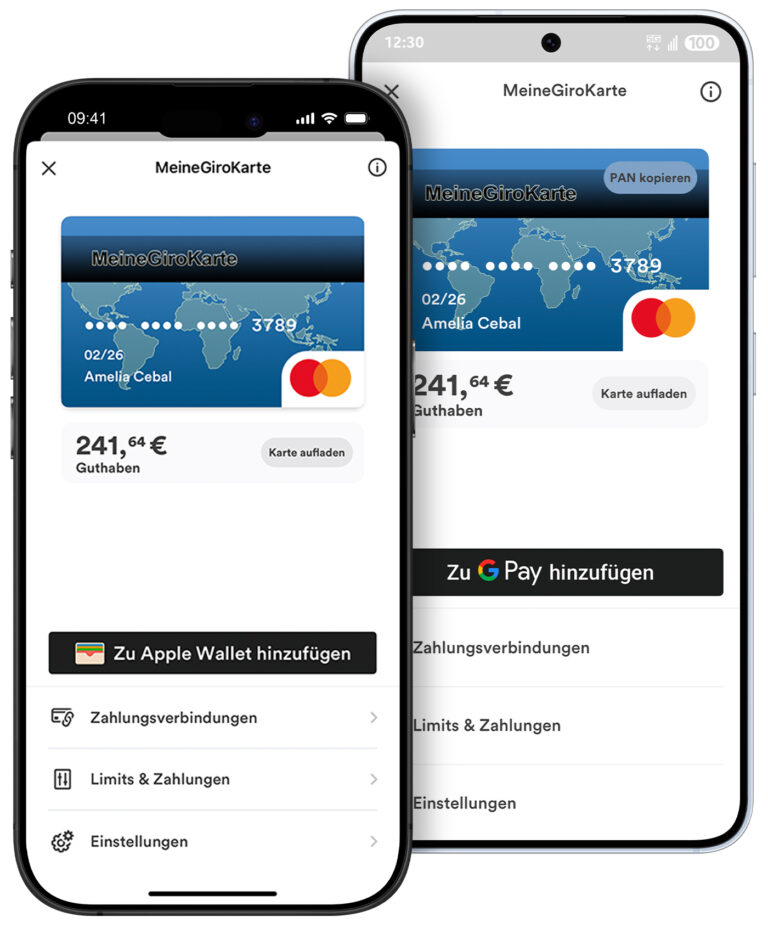

Jetzt mit Apple Pay und Google Pay

Richten Sie Ihre MeineGirokarte in Apple Pay oder Google PayTM ein und bezahlen Sie bequem mit Ihrem Smartphone.

So kann Ihre Karte in Apple Pay und Google PayTM eingebunden werden.

- Kontaktloses Bezahlen ohne Geldbeutel

- Verschlüsselt und geschützt durch mehrere Sicherheitsebenen

- Einfache App-Verwaltung

Was ist ein

Pfändungsschutzkonto?

Das Pfändungsschutzkonto, kurz P-Konto, ist ein Girokonto, das im Falle einer Kontopfändung den optimalen Pfändungsschutz für das Geld des Schuldners bietet. Das Guthaben des Kontoinhabers ist bis zu einem gesetzlich festgelegten Freibetrag von aktuell 1.500,00 Euro automatisch geschützt. Das Geld innerhalb dieses Rahmens steht dem Kontoinhaber des Girokontos durch den Pfändungsschutz zur freien Verfügung und kann nicht gepfändet werden.

Der Freibetrag kann in bestimmten Fällen erhöht werden, wie beispielsweise beim Erhalt von Kindergeld oder auch bei unterhaltsberechtigten Personen seitens des Schuldners. Hier können Sie Ihren Freibetrag berechnen und einreichen lassen: www.p-konto.de

In wenigen Schritten zum Pfändungsschutzkonto

Eröffnen Sie Ihr Konto schnell und unkompliziert online.

Registrieren

Karte aufladen

Legitimieren

Karte bestellen

Registrieren

Karte aufladen

Legitimieren

Karte bestellen

Bei PayCenter können Sie Ihr P-Konto online eröffnen – schnell und unkompliziert.

Alle Infos zum P-Konto

Bei Fragen rund um das P-Konto schauen Sie in unserem FAQ Bereich vorbei.

Sollten Fragen offen bleiben, wenden Sie sich gerne an unsere Support Hotline.

Weitere Produkte

Unser Angebot: Finden Sie das perfekte Konto für Ihre aktuelle Lebenssituation.

Bei dem Konto ohne SCHUFA erfolgt keinerlei Abfrage oder Auskunft an die SCHUFA. Somit kann das Konto auch bei schlechter Bonität eröffnet werden.

Das auf Guthabenprinzip beruhende Onlinekonto, bietet Ihnen herkömmliche Girokontofunktionen mit sicherem Online Banking.

Die Girocard garantiert Ihnen mit dem Debitprinzip optimale Kostenkontrolle und die Möglichkeit im In- und Ausland sicher zu bezahlen.

Um jeden den Besitz eines Kontos zu ermöglichen, bietet das Basiskonto die Option ein preiswertes Girokonto auf Guthabenprinzip zu eröffnen.

Unsere Prepaid Kreditkarte kann ohne SCHUFA-Abfrage oder Bonitätprüfung online eröffnet werden. Sie besitzt eine weltweite Akzeptanz.

Um jeden den Besitz eines Kontos zu ermöglichen, bietet das Basiskonto die Option ein preiswertes Girokonto auf Guthabenprinzip zu eröffnen.

Sie haben noch Fragen?

Unser Support-Team steht Ihnen gerne zur Verfügung.

Schauen Sie auch gerne in unseren FAQs vorbei. Hier werden die häufigsten Fragen beantwortet.

Zum Formular

Kontaktieren Sie unseren Kundensupport bequem über unser Kontaktformular.

08161 4060 406 Montag bis Freitag: 07:30 - 18:30 Uhr Samstag: 09:00 - 13:00 Uhr